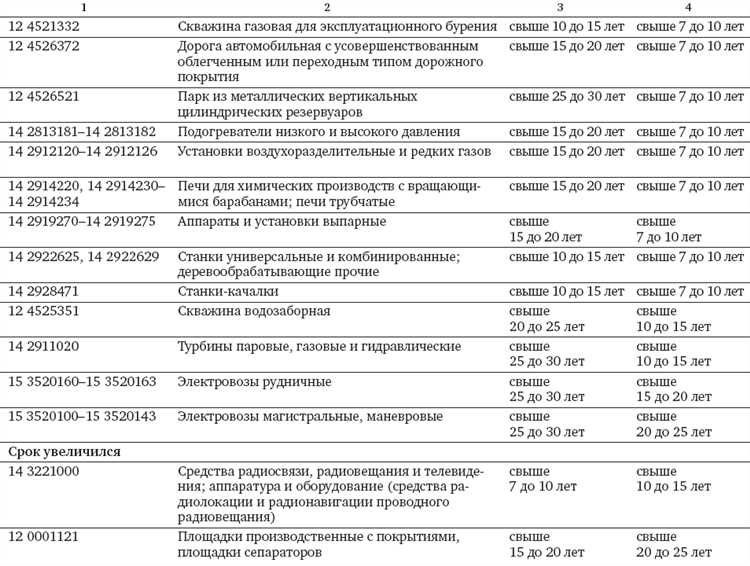

- Какие основные средства подлежат амортизации

- 5 методов расчета амортизации

- Линейный метод расчета амортизации

- Уменьшаемый остаток при расчете амортизации

- Способ 100% расчета амортизации основных средств

- Метод сумма-год в расчете амортизации основных средств

- Групповой метод

- Особенности использования методов амортизации

- Типы основных средств и методы их амортизации

- Недвижимость и транспортные средства

- Оборудование и машины

- Как выбрать оптимальный метод расчета амортизации

Расчет амортизации — это обязательный процесс в учете основных средств компании. Он позволяет установить срок полезного использования имущества и списывать его стоимость постепенно на протяжении этого срока.

Учитывая произведенные списания амортизации, можно точно определить остаточную стоимость имущества, что позволит обоснованно принимать решения об его дальнейшем использовании или замене. Также расчет амортизации позволяет сделать более точные расчеты стоимости продукции, учитывая расходы на использование основных средств.

В управленческом учете расчет амортизации помогает определить, сколько новых основных средств может приобрести компания в будущем, исходя из того, сколько они смогут списывать с текущих налоговых платежей.

Существует несколько методов расчета амортизации, включая метод постоянной суммы, метод пропорционального списания, метод уменьшаемого остатка и другие. Выбор конкретного метода зависит от характеристик имущества и целей расчета.

Какие основные средства подлежат амортизации

Основные средства, которые используются в производственной деятельности предприятий, подлежат амортизации. Амортизация — это процесс уменьшения стоимости основных средств за счет износа. Срок полезного использования основных средств различен и определяется в зависимости от метода учета, например, линейного или ускоренного.

Основные средства, которые могут быть подвергнуты амортизации, включают в себя здания, сооружения, оборудование, транспортные средства и т.д. Расчет уменьшаемого остатка по каждому объекту осуществляется в зависимости от метода учета амортизации.

Сумма амортизации, которая списывается каждый год, рассчитывается исходя из срока полезного использования объекта и остаточной стоимости. Например, если произведена продукция на сумму 100 тыс. руб., а срок полезного использования оборудования составляет 5 лет, то ежегодно будет списываться по 20 тыс. руб. амортизации в соответствии с выбранным методом учета.

- Линейный метод учета амортизации подразумевает равномерное списание стоимости основных средств по всем годам срока полезного использования.

- Ускоренный метод учета амортизации предполагает начальное списание большей части стоимости в первые годы эксплуатации объекта.

- Пропорциональный метод учета амортизации рассчитывается исходя из процентного соотношения продукции, произведенной на конкретном объекте, к общей сумме произведенной продукции.

Чтобы правильно расчитывать амортизацию основных средств, необходимо знать и применять соответствующий метод учета.

5 методов расчета амортизации

Амортизация — это уменьшение стоимости основных средств в процессе их использования. Для правильного учета амортизационных списаний необходимо выбрать один из наиболее подходящих методов расчета амортизации:

- Линейный метод — амортизация рассчитывается пропорционально использованию основных средств в течение всего срока их эксплуатации. Сумма амортизации уменьшается на постоянную величину каждый год.

- Уменьшаемого остатка метод — амортизация рассчитывается на основе остаточной стоимости основных средств, которая уменьшается на постоянный процент каждый год. Этот метод позволяет учитывать быстрое износ основных средств в первые годы эксплуатации.

- Продукционный метод — амортизация рассчитывается с учетом количества продукции, произведенной с помощью основных средств. Сумма амортизации распределяется пропорционально количеству продукции за каждый год эксплуатации.

- Пропорционально времени использования метод — амортизация рассчитывается с учетом времени использования основных средств на производстве. Сумма амортизации распределяется пропорционально количеству лет использования.

- Метод управленческого учета — амортизация рассчитывается на основе суммы, которую руководство компании готово списывать каждый год на амортизацию основных средств.

Выбор метода расчета амортизации должен базироваться на типе основных средств, их сроке эксплуатации и особенностях производственного процесса. Правильный расчет амортизации позволит точно отразить стоимость основных средств в бухгалтерском учете и определить точную прибыль компании.

Линейный метод расчета амортизации

Линейный метод – это один из наиболее распространенных способов расчета амортизации основных средств, используемых в управленческом учете.

Суть метода заключается в том, что амортизация, пропорционально списываемой на использование основных средств, распределяется на равные суммы в течение всего срока полезного использования объекта. Таким образом, каждый год сумма списаний будет одинаковой, что позволяет удобно планировать бюджет компании.

Формула расчета амортизации по линейному методу выглядит следующим образом:

| Год | Остаток стоимости | Сумма амортизации | Списания за год |

| 1 | Стоимость объекта | Стоимость объекта / срок полезного использования | Сумма амортизации |

| 2 | Остаток стоимости — Сумма амортизации | Та же сумма амортизации, что и в первом году | Сумма амортизации |

| 3 | Остаток стоимости — 2 x Сумма амортизации | Та же сумма амортизации, что и в первом году | Сумма амортизации |

| … | … | … | … |

| Конец срока полезного использования | 0 | Сумма амортизации, равная стоимости объекта / срок полезного использования | Сумма амортизации |

Данный метод позволяет уменьшать остаток стоимости объекта на равные суммы каждый год, что особенно удобно при работе с объектами постоянной стоимости и сроком полезного использования в несколько лет.

Важно помнить, что сумма амортизации, произведенной по линейному методу, зависит от остатка стоимости – это означает, что чем меньше остаток стоимости объекта, тем меньше будет сумма амортизации, и наоборот.

Поэтому при calc расчете амортизации по линейному методу следует учитывать всю сумму списания объекта на использование в течение всего срока полезного использования.

Применение линейного метода амортизации позволит более удобно планировать расходы на основные средства и легко отслеживать сумму списания за каждый год использования.

Уменьшаемый остаток при расчете амортизации

При учете амортизации основных средств управленческом методе расчета следует использовать уменьшаемый остаток. Это означает, что амортизация списывается пропорционально сроку использования основных средств.

В уменьшаемом остатке сумма дебетового остатка основных средств уменьшается на сумму амортизации, произведенной за каждый год использования продукции. Полученная сумма является полезным сроком использования основных средств.

Расчет амортизации по уменьшаемому остатку основных средств производится по методу постоянной доли в пропорции к полезному сроку использования, который составляется в годах. Таким образом, сумма амортизации, которая списывается в каждом году, уменьшается по мере истечения полезного срока использования основных средств.

Учитывая уменьшаемый остаток, списание амортизации в каждом году производится в определенной сумме, которая зависит от суммы основных средств и их полезного срока использования. Этот метод расчета амортизации является наиболее точным и позволяет более точно отразить фактические затраты на использование основных средств в управленческом учете.

- Знание уменьшаемого остатка при расчете амортизации основных средств является необходимым для правильного положительного баланса при учете основных средств.

- Расчет амортизации по установленному методу позволяет оценить фактические затраты на использование основных средств и их влияние на финансовое положение организации.

Способ 100% расчета амортизации основных средств

Метод списания с уменьшаемой суммой является одним из самых популярных методов расчета амортизации основных средств. Суть его заключается в том, что доля амортизации определяется пропорционально использованию основных средств в процессе производства продукции.

Данный метод предусматривает списание основных средств за срок их полезного использования. При этом сумма амортизации уменьшается ежегодно по определенной формуле, что позволяет более точно отражать износ основных средств.

- Срок полезного использования основных средств определяется в управленческом порядке;

- Остаточная стоимость основных средств определяется как разница между первоначальной стоимостью и суммой амортизации;

- Доля амортизации определяется пропорционально количеству продукции, произведенной с использованием основных средств.

Способ 100% расчета амортизации основных средств с помощью метода списания с уменьшаемой суммой позволяет более точно оценить износ основных средств и снизить налоговые платежи за счет уменьшения прибыли предприятия.

Метод сумма-год в расчете амортизации основных средств

Метод сумма-год является одним из наиболее распространенных подходов к расчету амортизации основных средств. Этот метод основан на предположении, что уменьшаемый остаток стоимости основных средств должен списываться по пропорции к оставшемуся полезному сроку их использования.

Суть метода сумма-год заключается в том, что сумма амортизации в каждом году расчитывается по формуле, с учетом уже произведенной амортизации и остатка стоимости:

| Год | Стоимость основных средств | Сумма амортизации | Уменьшаемый остаток |

|---|---|---|---|

| 1 | 100 000 | 20 000 | 80 000 |

| 2 | 100 000 | 26 666,67 | 53 333,33 |

| 3 | 100 000 | 20 000 | 33 333,33 |

| 4 | 100 000 | 13 333,33 | 20 000 |

| 5 | 100 000 | 6 666,67 | 13 333,33 |

Как видно из таблицы, сумма амортизации каждого года уменьшается, а уменьшаемый остаток постепенно приближается к нулю.

С использованием метода сумма-год возможно более точно учесть степень износа основных средств и рассчитать амортизацию по законодательным требованиям. Однако при этом необходимо учитывать дополнительные затраты на ведение бухгалтерского учета и расчет амортизации в соответствии с этим методом.

Групповой метод

Групповой метод расчета амортизации основных средств является одним из популярных методов управленческого учета. Он основан на пропорциональном распределении суммы уменьшаемого остатка полезного срока использования основных средств через равные отрезки времени (обычно года).

При использовании группового метода производится расчет продукции на каждый год на основе суммы остатка полезного срока по всем основным средствам. Сумма амортизации для каждого периода рассчитывается по формуле:

Амортизация = (Сумма уменьшаемого остатка / количество лет полезного использования) х количество лет, прошедших с момента ввода в эксплуатацию

Таким образом, групповой метод позволяет расчитывать списание основных средств по годам в зависимости от их полезного срока использования и суммы уменьшаемого остатка. Этот метод очень удобен для управленческого учета и используется во многих отраслях промышленности.

Особенности использования методов амортизации

Расчет амортизации основных средств является важной задачей в управленческом учете предприятия. В зависимости от выбранного метода, срок полезного использования средств, а также суммы произведенной продукции, результаты расчета могут сильно отличаться.

- Списания по методу линейной амортизации производятся постоянными суммами каждый год и уменьшаемого остатка. Этот метод наиболее прост и популярен, но не учитывает фактическое использование оборудования.

- Метод суммы цифр лет учитывает удельную долю потребности в амортизации в каждом году, что позволяет более точно отразить изменения стоимости средств во времени. Однако расчет по этому методу требует большего количества данных.

- Пропорциональный метод расчета амортизации учитывает объем производства продукции, полученной с использованием средств. Этот метод полезен для предприятий, где изменения объема продукции влияют на износ оборудования.

- Метод единовременного списания используется для тех средств, которые имеют длительный срок полезного использования и не подвергаются сильному износу. При этом оборудование списывается полностью в течение первого года эксплуатации.

- Метод ускоренной амортизации используется для средств, которые быстро устаревают или подвержены быстрой износу. При этом, расчет осуществляется путем увеличения амортизации в первые годы использования оборудования.

Необходимо учитывать специфику бизнеса и особенности конкретного предприятия при выборе метода амортизации. Корректный расчет амортизации основных средств поможет избежать проблем с учетными данными и обеспечить правильную финансовую отчетность.

Типы основных средств и методы их амортизации

Основные средства – это имущество, которое используется на производстве для получения продукции или оказания услуг, и которое должно быть включено в учете предприятия. К ним применяются разные методы амортизации в зависимости от их типа.

Недвижимость и транспортные средства

- Метод линейной амортизации – амортизация расчитывается поступенчато и уменьшается пропорционально сроку службы основных средств. Примерами могут служить здания, квартиры, автомобили.

- Метод уменьшаемого остатка – амортизация производенной в расчете на остаток стоимости. Объект списывается, когда его остаточная стоимость становится равной нулю или менее. Применяются крупные объекты, такие как корабли, самолеты и другая транспортная техника.

Оборудование и машины

- Метод по количеству продукции – амортизация списывается по количеству произведенной продукции. Используется для оборудования, затраты на которое соотносятся с объемом производства.

- Метод ускоренной амортизации – активы списываются более быстро, чем при линейном методе амортизации. Применяется к дорогостоящему имуществу, обладающему коротким сроком службы.

В управленческом учете определение метода амортизации основных средств является основным фактором при расчете продукционно-себестоимостной стоимости, которая определяет величину прибыли предприятия.

Как выбрать оптимальный метод расчета амортизации

Расчет амортизации является неотъемлемой частью управленческого учета основных средств. Это необходимая процедура для учета износа и списания стоимости имущества по мере его использования.

Существует несколько методов расчета амортизации: линейный, уменьшаемого остатка, увеличиваемый, наработки и продукции. Каждый метод имеет свои особенности и подходит для определенных видов основных средств.

Линейный метод является наиболее простым и популярным среди предпринимателей. Он основан на равномерном списании стоимости за равные периоды времени в течение полезного срока использования.

Метод уменьшаемого остатка применяется для строительных объектов и оборудования, которые быстро устаревают и имеют высокую износоустойчивость. Он основан на списании стоимости объекта в начальный период использования и постепенном уменьшении расходов по мере увеличения срока использования.

Метод наработки применяется для основных средств, которые используются не по времени, а по количеству работы, выполненной ими. Он основан на списании стоимости объекта пропорционально количеству выполненной работы.

Метод продукции применяется для оборудования, которое используется для производства продукции. Он основан на списании стоимости объекта пропорционально количеству произведенной продукции.

Важно выбрать оптимальный метод расчета амортизации для каждого конкретного вида основных средств. Это позволит правильно оценить их стоимость, учесть износ и выявить эффективность использования.

Независимо от выбранного метода расчета амортизации, важно правильно учитывать все расходы на порядочность и общую сумму списания имущества, а также следить за полезным сроком использования каждого объекта.