- Что такое баланс?

- Актив баланса 2025: основные составляющие

- Пассив баланса 2025: основные составляющие

- Таблица баланса 2025: интерпретация данных

- Анализ баланса 2025: выводы и рекомендации

- Нераспределенные прибыли и убытки

- Отображение прибыли и убытка

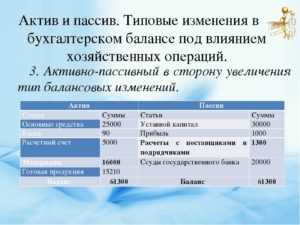

- Активы и пассивы

- Нераспределенная прибыль и убыток в прошлые периоды

- Равенство активов и пассивов

- Практические выводы

Каждый год компании составляют отчетный баланс, в котором отображение операций за прошлый период. Важной частью баланса являются активы и пассивы, которые отражают средства, доступные компании для расходования и те обязательства, которые необходимо погасить.

Относятся к активам заработанные средства, а к пассивам инвесторы, долги и обязательства компании. При расчете баланса, компании руководствуются правилами бухгалтерского учета, чтобы определить прибыль или непокрытый убыток за прошлые года.

Нераспределенная прибыль — это часть вариантов нераспределенных средств, оставшихся после расходования доступных средств компании. Эта часть прибыли может использоваться для будущих инвестиций и развития.

Отрицательная нераспределенная прибыль указывает на то, что не все расходы были покрыты за прошлый период и средства компании не хватает на ее развитие. Это такое же обязательство, как долги и платежи компании.

При расчете баланса важно соблюдать порядок и правила, установленные правилами бухгалтерского учета. Активы и пассивы должны быть равны между собой, чтобы гарантировать правильность отображения средств компании.

Принцип равенства активов и пассивов имеет практическое значение для инвесторов, так как они могут легко оценить, сколько средств компании доступно для инвестирования или насколько обременена компания обязательствами.

Нераспределенные средства могут быть распределены между инвесторами или сохранены компанией для будущих инвестиций. Остающиеся нераспределенные средства могут быть показаны в балансе как нераспределенная прибыль или убыток.

Таким образом, актив и пассив баланса являются важной частью бухгалтерского учета компаний и используются для оценки финансового состояния компании. Компании должны строго руководствоваться правилами бухгалтерского учета и соблюдать порядок отображения средств и обязательств в балансе.

Что такое баланс?

Баланс — это документ, который отображает финансовое состояние предприятия в определенный период времени. Он состоит из активов и пассивов и рассчитывается в соответствии с правилами бухгалтерского учета.

Активы — это средства, которыми располагает предприятие на момент отчетного периода. Они могут быть представлены какими-либо материальными или нематериальными объектами, а также правами, обязательствами или инвестициями.

Пассивы — это обязательства, которые предприятие должно выплатить в отчетном периоде или позднее. Они могут отображать принцип неравенства между активами и пассивами, что означает, что не все средства могут быть распределены правильно. Нераспределенная прибыль это пример нераспределенных средств.

Для учета прибыли или убытка, руководствуются порядком занесения данных в баланс и другими правилами бухучета. Отрицательное значение остатков денежных средств (непокрытого убытка) отображает пассивы. Практические варианты отображения нераспределенной прибыли ипотетических инвесторов доступны в таблице расчета пассивов.

Другие примеры пассивов включают остатки на расчетных счетах и задолженности по налогам, а активы могут включать залежавшиеся товары и неоплаченные счета. Инвесторов могут отображаться в виде облагаемых налогами доходов.

Расчет баланса может быть произведен при разных вариантах нераспределенной прибыли. Бухгалтерский баланс является обязательным для отчетности предприятий и организаций.

- Основные принципы баланса:

- Принцип равенства активов и пассивов

- Расчет баланса на определенный период времени

- Отображение финансового состояния предприятия

Актив баланса 2025: основные составляющие

Активы – это то, что компания владеет на определенный период времени. Варианты активов могут быть разными: заработанные прибыли, нераспределенные средства, инвестированные средства и т.д. Какими правилами руководствуются для отображения активов на балансе? Это принцип равенства, который определяет, что значение активов должно быть равно значению пассивов.

При расчете нераспределенной прибыли, остающейся после расходования за отчетный год, учитываются такие параметры, как размер убытков в прошлые периоды и прибыль, полученная в текущем году.

Нераспределенная прибыль относится к непокрытому (нераспределенному) дефициту средств и может быть использована в качестве инвестиций в активы компании или выплаты дивидендов инвесторам.

Средства на активе могут быть отнесены к текущим активам или к основным. Так, текущие активы – это денежные средства, имеющиеся на руках, массивы товаров или услуг, которые ожидают продажи. А основные активы – это здания, оборудование, машины и т.д., необходимые для производства товаров и/или оказания услуг.

Практические примеры активов могут быть разными, но их отображение на бухгалтерском балансе должно соответствовать определенному порядку и правилам, определяемым законодательством.

Пассив баланса 2025: основные составляющие

В учете на балансе 2025 года пассивы представляют собой все средства, которые должен компания в данный момент своим кредиторам и инвесторам. Они делятся на две категории: собственный и заемный капитал.

Собственный капитал это нераспределенные прибыли, которые компания заработала в прошлые периоды и оставила в распоряжении для расходования в будущем. Остаток от нераспределенной прибыли (непокрытого убытка) относят к заемному капиталу.

В пассивах баланса 2025 года также отображение задолженностей компании по текущим расходам: заработной плате, налогам, поставщикам, банкам и т.д.

В учете пассивов компании применяются бухгалтерские правила, которым руководствуются при расчете заработанных средства и расходования нераспределенной прибыли.

Существуют несколько вариантов возможного учета нераспределенной прибыли и нераспределенных убытков в бухгалтерском учете: либо отображение средств в нераспределенной прибыли, либо в пассивах (нераспределенной чистой прибыли).

Пассивы на балансе 2025 года обычно имеют отрицательную стоимость. Это происходит за счет разницы между задолженностями и стоимостью активов компании.

При расчете активов и пассивов компании также принимается во внимание принцип соответствия, в соответствии с которым расходы и доходы учитываются за тот период, к которому они относятся.

Практические примеры учета нераспределенной прибыли и убытков зависят от порядка, который устанавливается компанией и который должен соответствовать бухгалтерским правилам учета.

| 1. | Ссудные обязательства | 450 000 руб. |

| 2. | Задолженность по налогам (НДС) | 90 000 руб. |

| 3. | Задолженность перед поставщиками | 180 000 руб. |

| 4. | Векселя к оплате | 60 000 руб. |

| 5. | Прочие обязательства | 35 000 руб. |

| Итого: | 815 000 руб. |

Таблица баланса 2025: интерпретация данных

Баланс предприятия за определенный период времени отображает его активы и пассивы, а также нераспределенную прибыль. Нераспределенная прибыль — это средства, которые остались после расчета прибыли и расходования части прибыли. Что такое нераспределенные средства? Это деньги, которые могут быть расходованы на различные практические нужды предприятия.

Для правильного расчета баланса предприятие руководствуется принципами учета и правилами равенства.

Отрицательная нераспределенная прибыль означает, что за прошлые периоды предприятие не заработало достаточно прибыли. Это может быть негативным моментом для инвесторов, которые могут не захотеть инвестировать в компанию.

Средства, относящиеся к активам, представляют собой варианты использования ресурсов, имеющихся у предприятия. К пассивам, в свою очередь, относятся долги предприятия, а также обязательства по выплате дивидендов.

Нераспределенные средства могут быть распределены на увеличение активов предприятия или выплата дивидендов. Распределение происходит в соответствии с правилами, установленными бухгалтерском учете. Однако, если нераспределенной прибыли нет, то это означает, что предприятие потратило все заработанные средства на свою деятельность и не получило прибыли.

Отчетный период включает данные по балансу и отображает результаты прошлых периодов. Наличие убытков, связанных с непокрытым учетом пассивов, может быть негативным фактором для инвесторов. При составлении баланса предприятие должно руководствоваться правилами учета и присваивать значение каждому параметру, соответствующему его снижению или увеличению.

Анализ баланса 2025: выводы и рекомендации

Нераспределенные прибыли и убытки

В отчетном году в балансе компании отразилась нераспределенная прибыль (или непокрытый убыток), которая может быть использована в качестве источника средств. Однако, для расходования нераспределенной прибыли компания должна соблюдать порядок и правила, которыми руководствуется при расходовании средств.

Отображение прибыли и убытка

При расчете прибыли или убытка компания учитывает варианты заработанных денежных средств и расходования денежных средств. В бухгалтерском учете прибыль отображается в отчетном периоде, а убыток — отрицательное значение. Оставшиеся нераспределенные прибыли или убытки относятся к нераспределенной прибыли или убытку в будущих периодах.

Активы и пассивы

- Активы компании — это все средства, которые она имеет в своем распоряжении для достижения своих целей.

- Пассивы компании — это обязательства, которые компания должна выплатить своим инвесторам или кредиторам.

Нераспределенная прибыль и убыток в прошлые периоды

Если нераспределенная прибыль или убыток были в прошлых периодах, компания должна учитывать их в расчете прибыли и убытка. Если нераспределенная прибыль остается неперераспределенной в течение нескольких лет, то у нее может быть отрицательное значение.

Равенство активов и пассивов

По принципу бухгалтерского учета активы и пассивы компании должны быть равны, то есть сумма активов должна быть равна сумме пассивов. Если значение пассивов превышает значение активов, то компания имеет отрицательное чистое имущество.

Практические выводы

Исходя из проведенного анализа баланса компании за 2025 год, можно сделать следующие выводы:

- Необходимо учесть нераспределенную прибыль или убытки при расчете прибыли или убытка в текущем или будущем периоде.

- Следует соблюдать порядок и правила, к которым руководствуется компания при расходовании нераспределенных средств.

- Компания должна следить за равенством активов и пассивов, чтобы избежать отрицательного чистого имущества.

На основе анализа можно рекомендовать компании вести более детальный учет нераспределенной прибыли и убытков, а также соблюдать правила для расходования средств.