- Что такое активы и пассивы в бухгалтерии?

- Основные различия между активными и пассивными счетами

- Какие активы и пассивы могут быть у компании?

- Какие отчеты используются для отражения активов и пассивов?

- Какие последствия могут быть при неправильном учете активов и пассивов?

- Как узнать свой баланс: основные правила бухгалтерского учета при работе с активами и пассивами

Ведение финансового учета ведется по определенным правилам, которые устанавливаются на уровне государственных стандартов. Один из основных инструментов бухгалтерского учета — это открытие счетов для разных категорий финансовых операций. Такие счета могут быть активными и пассивными. Что это такое и как они функционируют в бухгалтерии?

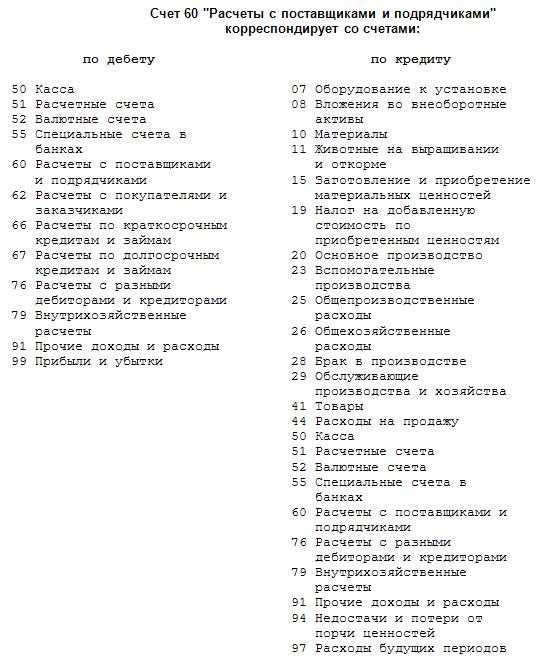

Счет — это аналитический инструмент учета, который используется для регистрации различных операций. Операции могут быть как доходными (например, продажа товаров), так и расходными (затраты на производство). Нормализуем и классифицируем их в соответствии с правилами и принципами бухгалтерского учета.

Активные счета относятся к категории счетов, которые отвечают за поступление денежных средств на счет. Деньги, которые были зачислены на счет в результате доходной операции, отражаются на активном счете в «дебет» (D). С другой стороны, пассивные счета используются для регистрации расходных операций и отражают кредитную (C) сторону. Например, в случае продажи товара, стоимость которого учитывается на активном счете, на пассивном счете фиксируется привлечение денежных средств от покупателя.

Пассивные счета могут быть использованы не только для отражения затрат на производство, но и для отражения задолженности организации перед кредиторами и другими контрагентами.

Как можно видеть, отличия между активными и пассивными счетами немного, но они критически важны для корректной организации финансового учета. Неверное отражение данных может привести к ошибкам и проблемам с отчетностью. Как результат, знание правил учета и использование правильной классификации счетов — это основа для эффективной и точной работы в области бухгалтерского учета.

Что такое активы и пассивы в бухгалтерии?

Активы и пассивы – это два ключевых понятия в бухгалтерском учете, которые используются для ведения финансовых записей о деятельности организации. Они классифицируются как учет активных и пассивных счетов.

Активы – это имущество организации, которое она собственница и использует в своей деятельности. Примеры активов могут включать в себя здания, транспортные средства, а также денежные средства на банковских счетах. Все активы должны быть нормализованы и зафиксированы в учетных документах.

Пассивы – это финансовые обязательства организации перед другими лицами, которые были созданы в процессе бизнеса. Примеры пассивов включают задолженности по зарплате, налоги и кредиты. Пассивы должны быть зафиксированы в бухгалтерских документах для правильной классификации учетных счетов.

Активные и пассивные счета основаны на аналитическом учете, в котором каждый финансовый элемент распределяется между дебетом и кредитом. В соответствии с правилами, дебет и кредит должны быть одинаковыми для каждой бухгалтерской операции. Это обеспечит баланс между активами и пассивами и даст точное представление о финансовом состоянии организации.

- Активы – это то, что организация владеет и использует для своей деятельности.

- Пассивы – это финансовые обязательства организации перед другими лицами.

- Дебет и кредит должны быть одинаковыми для каждой бухгалтерской операции.

| Активы | Пассивы |

|---|---|

| Основные средства | Кредиты и займы |

| Оборудование | Задолженности по зарплате |

| Денежные средства | Налоговые платежи |

Основные различия между активными и пассивными счетами

В бухгалтерском учете существуют различные типы счетов. Счета могут быть классифицированы как активные или пассивные.

Активные счета используются для учета активов организации, таких как денежные средства, материалы, оборудование и т.д. Дебетовые операции фиксируются на активных счетах, тогда как кредитовые операции не используются.

Пассивные счета, напротив, используются для учета пассивов организации, таких как кредиторская задолженность, налоги, зарплаты и т.д. Кредитовые операции фиксируются на пассивных счетах, а дебетовые операции не используются.

Каждый активный и пассивный счет имеет аналитический учетный лист, где отражаются все операции по этому счету. При выплате зарплаты счет «Зарплата» (активный) уменьшается, а счет «Расчетный счет» (пассивный) увеличивается.

Различные правила и нормализации определяют, как следует классифицировать счета привлеченных и заемных средств, а также счета расходов и доходов. Например, счет «Аренда» (расход) относится к пассивным счетам, в то время как счет «Поступления от продаж» (доход) относится к активным счетам.

Немного примеров активных счетов: «Денежные средства», «Оборудование», «Материалы»; пассивных счетов: «Задолженность перед поставщиками», «Налоги», «Зарплаты».

Таким образом, основные различия между активными и пассивными счетами заключаются в том, как они используются для учета активов и пассивов организации. Активные счета записываются в дебет, а пассивные счета — в кредит. Каждый счет имеет свой аналитический учетный лист, на котором записываются все операции по этому счету.

Какие активы и пассивы могут быть у компании?

Активы и пассивы — это что-то, что может быть учтено на счетах бухгалтерского учета. Активные счета используются для учета имущества компании, а пассивные — для учета задолженности компании перед другими.

Активные счета классифицируются на две основные категории: основные и оборотные средства. К основным средствам относятся долгосрочные активы, такие как здания, оборудование и транспортные средства. Оборотные средства используются в течение короткого периода времени и включают запасы, дебиторскую задолженность и наличные средства.

Примеры пассивных счетов включают кредиторскую задолженность, обязательства по налогам и заработной плате.

Правила учета на активных и пассивных счетах такие же: дебет и кредит. Если компания получает доход, это отражается на дебетном счете, а расходы — на кредитном. Если же компания принимает кредит — это отражается на кредитном счете, а если выдает заем — на дебетном.

Аналитический учет используется для учета отдельных элементов оборотных средств, таких как запасы и дебиторская задолженность. Этот вид учета позволяет узнать, сколько именно денег осталось у компании после продажи товара или услуги.

Счетов может быть много, но некоторые из них намного чаще используются, чем другие. Важно нормализовать список счетов для того, чтобы учетная система была более прозрачной и простой в использовании.

- Активы:

- — Запасы

- — Дебиторская задолженность

- — Налоговые активы

- — Инвестиции в акции

- Пассивы:

- — Кредиторская задолженность

- — Налоговая задолженность

- — Облигации

- — Заем

Какие отчеты используются для отражения активов и пассивов?

Ведения активов и пассивов в бухгалтерском учете классифицируются по счетам, которые как активные, так и пассивные могут быть нормализуемы. Чтобы правильно учитывать активы и пассивы предприятия, необходимо знать, что такое правила учета.

Обычно в бухгалтерском учете используются правила дебета и кредита. Аналитический учет позволяет отслеживать все движения по этим счетам.

Что касается отчетности, то для отражения активов и пассивов используется баланс, который представляет собой счет, где все активы и пассивы отображены по отдельности. Этот отчет является еще одним важным источником информации о финансовом состоянии предприятия. Также существуют другие отчеты, которые отражают изменения в состоянии активов и пассивов за определенный период, такие как отчет по прибыле и убытку и отчет о движении денежных средств.

Примеры активов и пассивов включают в себя денежные средства, недвижимость, оборудование, кредиты, задолженности, капитал, акции и многое другое. Учет активов и пассивов является ключевым элементом бухгалтерского учета, так как это позволяет управлять финансовыми ресурсами предприятия и принимать правильные решения по развитию бизнеса.

Какие последствия могут быть при неправильном учете активов и пассивов?

Если ведение аналитического учета активных и пассивных счетов не соответствует правилам, то могут возникнуть серьезные проблемы в бухгалтерском учете.

Неправильный учет активов может привести к тому, что принятие эффективных управленческих решений будет затруднительно. Например, если нормализуем расходы как активы, то это может выглядеть как увеличение прибыли организации. Однако, в действительности организация не получила никакой прибыли, а только увеличила свои затраты. Это может привести к негативным последствиям в будущем.

Еще один пример – неправильный учет пассивов. Если счета кредиторов учитываются неправильно, то организация может недооценить свои обязательства и задолженности. Это может привести к тому, что организация будет принимать неправильные решения об инвестировании и дивидендах. Кроме того, возможны штрафы регулирующих органов за нарушение правил бухгалтерского учета.

Важно помнить, что активные и пассивные счета – это одно из главных понятий в бухгалтерском учете. Их правильное ведение – залог стабильной и эффективной работы организации.

Как узнать свой баланс: основные правила бухгалтерского учета при работе с активами и пассивами

Бухгалтерский учет компании проводится в соответствии с международными стандартами, которые классифицируются на активный и пассивный учет. Активные счета отражают имущество компании, а пассивные показывают ее обязательства перед другими лицами.

Как узнать свой баланс (разницу между активами и пассивами)? Для этого нужно провести аналитический учет по каждому счету, который используется компанией. Классификация счетов основывается на правилах, утвержденных регулятором.

Немного о счетах. Счета – это элементарные подразделения бухгалтерского учета, на которых отражаются движения денежных средств. Счета могут быть активными, если на них принимается дебет, или пассивными, если к ним принимается кредит.

Примеры активных счетов: счета банка, запасы товаров, основные средства. Примеры пассивных счетов: кредиты, обязательства перед поставщиками, вырученные авансы.

Что нужно делать для учета активов и пассивов? Нужно заранее определить взаимосвязь счетов. Нормализация – это процесс, при котором определяются сочетания счетов, дебет которых соответствует кредиту другого счета.

- Для активных счетов: дебет = приход, кредит = расход

- Для пассивных счетов: кредит = приход, дебет = расход

Для того чтобы узнать свой баланс, нужно определить общую сумму дебета и кредита по всем счетам.